作者: 币安app官方 日期:2024-12-23 17:57

原文标题:《CoinGecko's Q3 2022 Cryptocurrency Report》

原文作者:CoinGecko

原文编译:TokenInsight

经历了 2022 年第 2 季度的大屠杀,第 3 季度略显瓶颈。尽管市场在季中对以太坊的合并有看涨预期,但市场基本上处于巩固态势。在第 3 季度末,Crypto 市场总市值、BTC 、ETH 的价格稍有起色。但 NFT 并没有享受到相同的待遇,由于市场对小图片的兴趣持续减弱,本季度 NFT 的交易量暴跌了约 80%。考虑到全球地缘政治的紧张和宏观经济的动荡,Crypto 市场的短期前景可能仍然挑战重重。

我们在 2022 年第 3 季度 Crypto 市场季度报告涵盖了从市场格局、到对比特币和以太坊的分析、对 DeFi 和 NFT 生态的研究、以及对 CEX 及 DEX 表现的考察。以下为大家摘录了报告的主要亮点。

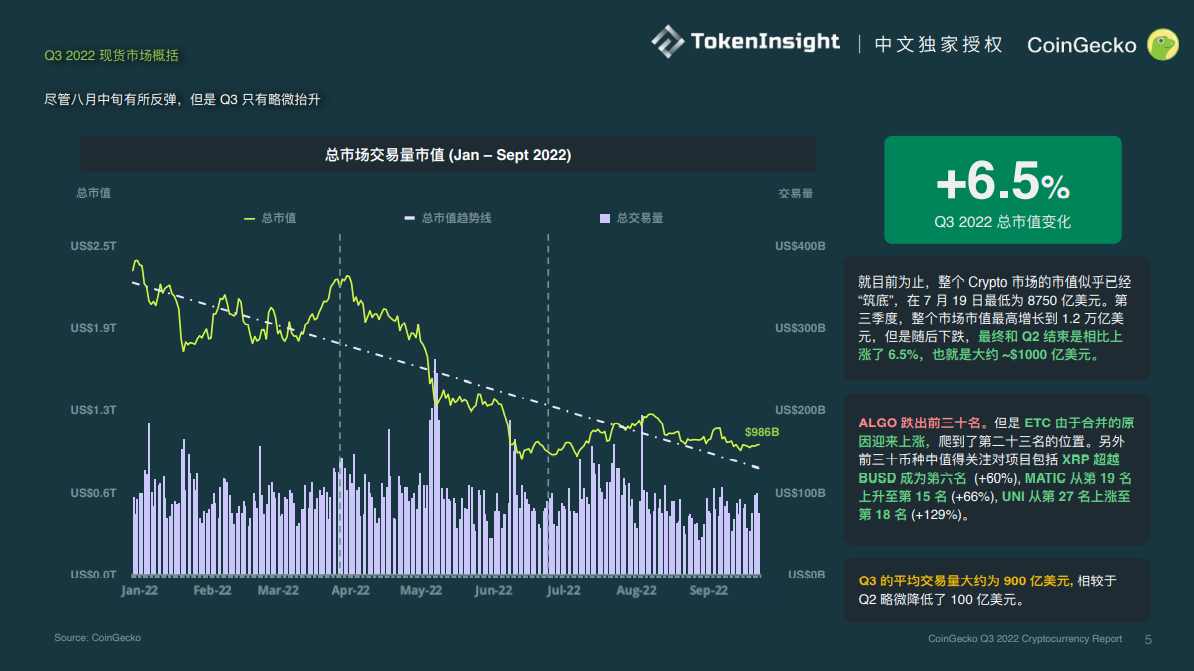

1. 2022 年第 3 季度,Crypto 市场总市值稍有回升

Crypto 市场总市值在 7 月 19 日创下 8750 亿美元的低点,似乎已经完成了「筑底」。在第 3 季度,市值最高回升到约 1.2 亿美元,随后再次下跌,最终和第 2 季度末环比上涨了 6.5%,也就是约 1,000 亿美元。

ALGO跌出了 Top30,而ETC 在以太坊合并的推动下取而代之,爬到了第 23 名的位置。Top30 中一些值得注意的变化包括XRP 超过了BUSD成为了第 6 名(+60%),MATIC从第 19 名升至第 15 名(+66%),UNI从第 27 名一跃升至第 18 名(+129%)。

2022 年第 3 季度,Crypto 总市值与标普 500 指数的相关性为 0.85,相对仍然较高。但这与 2022 年第 2 季度的相关性系数 0.92 相比,已略有下降。Crypto 总市值也继续受到比特币的强力影响,它们的相关性系数为 0.9,仍属于强相关。

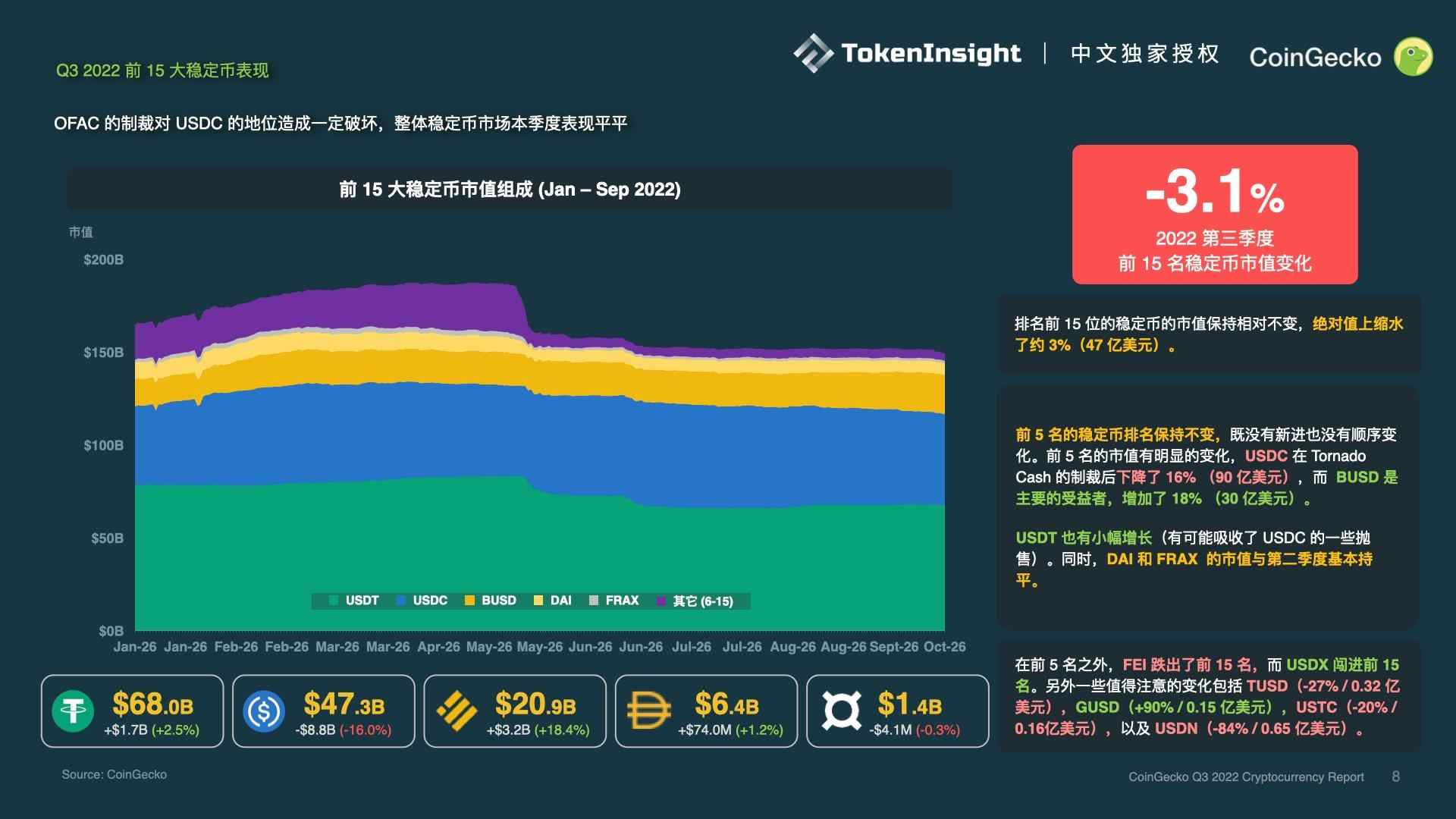

2. Stablecoin 缄默的季度

第 3 季度末,Top15 的 Stablecoin 市值与第 2 季度末的表现相似,绝对值上缩水了约 3%(47 亿美元)。

Top5 的 Stablecoin Tether(USDT )、USD Coin(USDC )、Binance USD(BUSD)Dai(DAI)和 Frax(FRAX)排名保持不变,既没有新晋者出现也没有发生顺序变化。Top5 的市值有明显的变化,USDC 在 OFAC 制裁 Tornado Cash 后下降了 16%(90 亿美元)。BUSD 是主要受益者,市值增长了 18%(30 亿美元),原因可能是 USDC 的资金流入,以及 Binance 公布的 BUSD 自动转换功能。

USDT 的市值也出现了小幅增长(有可能吸收了部分 USDC 的抛售)。同时,DAI 和 FRAX 的市值与第 2 季度基本持平。

在 Top5 之外,FEI跌出了 Top15,而USDX冲入了 Top15。另外一些值得注意的变化包括TUSD(-27%/0.32 亿美元)、GUSD(+90%/0.15 亿美元)、USTC(-20%/0.16 亿美元)、以及USDN(-84%/0.65 亿美元)。

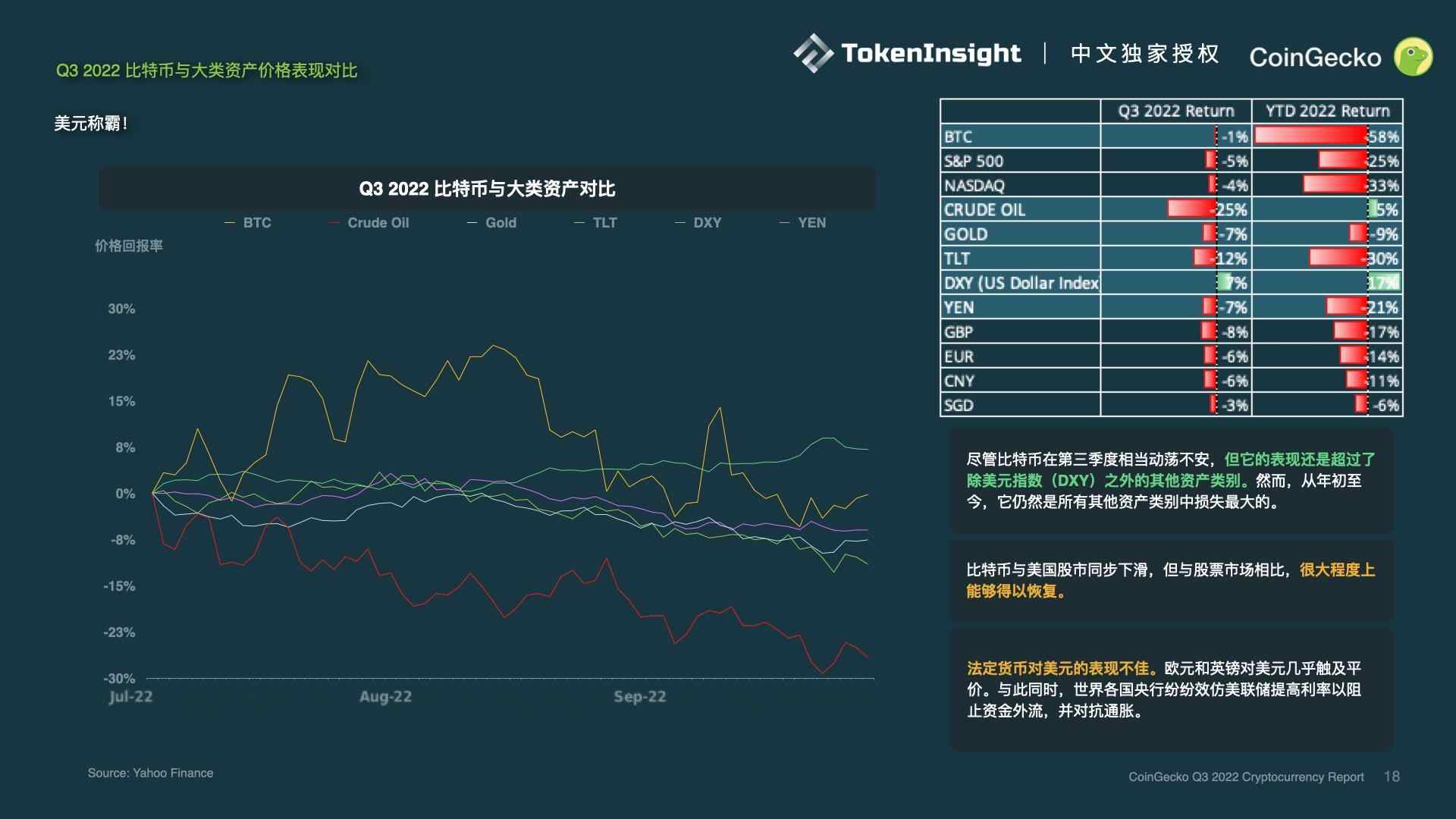

3. 美元称霸

尽管比特币在第 3 季度相当不稳定,但它的表现还是超过了除美元指数(DXY)外其他全部的资产类别。然而如果放眼今年年初至今的表现,比特币仍然是全部资产类别中下跌幅度最大的,即 58%。

比特币与美股同步下滑,但与股票市场相比,比特币在第 3 季度末时的价格相较于季度初只下跌了 1%。

法定货币对美元的表现普遍不佳。欧元和英镑兑美元的汇率几乎达到平价。与此同时,世界各国央行也纷纷效仿美联储提高利率以组织资金外流,并对抗通胀。

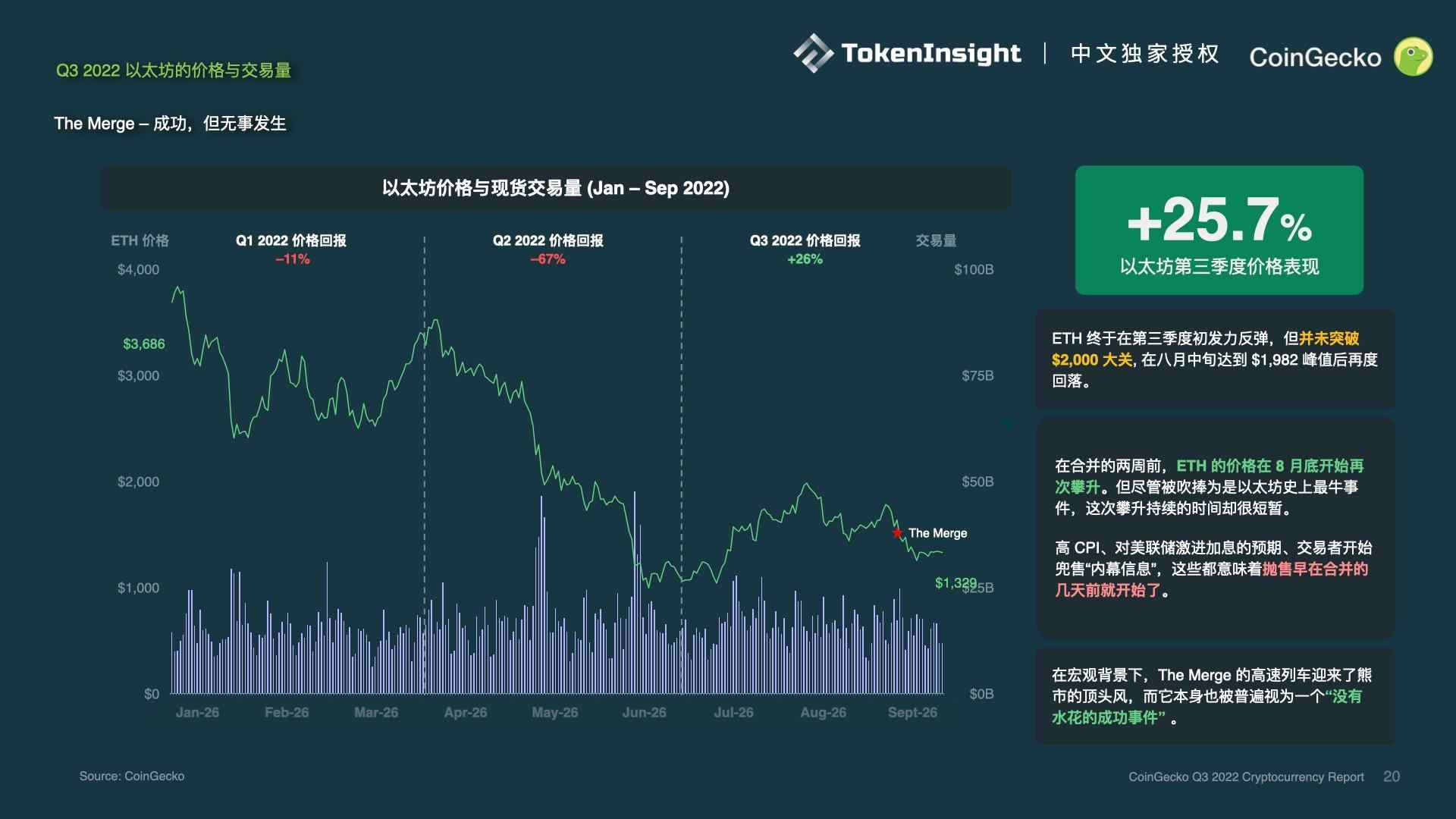

4. 悲观的宏观经济雾霾淹没了以太坊成功合并的曙光

ETH 终于在第 3 季度发力反弹,但并未能突破 2,000 美元大关。它在 8 月中旬达到了 1,982 美元的峰值,随后再度回落。

8 月底,也就是在合并的 2 周前,ETH 的价格开始再次攀升。但尽管被奉为以太坊历史上最牛的里程碑事件,这次反弹的持续时间却相当短暂。

高 CPI、对 FOMC 积极加息的预期、交易者兜售「内幕消息」,这些都意味着抛售早在合并完成的几天前就开始了。由于这些悲观的宏观经济条件主导着市场,普遍的共识是,以太坊合并是一个「没有溅起水花的成功事件」。

尽管 ETH 还不是一种通货紧缩类的资产,但合并后的日均净释放量已经大幅下降了 95%。虽然合并并不是为了提高以太坊的可拓展性,但有趣的是,尽管合并后链上交易量小幅飙升,但平均 Gas 费一直保持在低位水平(约 10-20 gwei)。

总的来说,ETH 在第 3 季度以 +26% 的正向价格回报率收尾——与 2022 年上半年相比,有了明显的改善。但 ETH 在今年的回报率为 -64%,仍然非常糟糕。

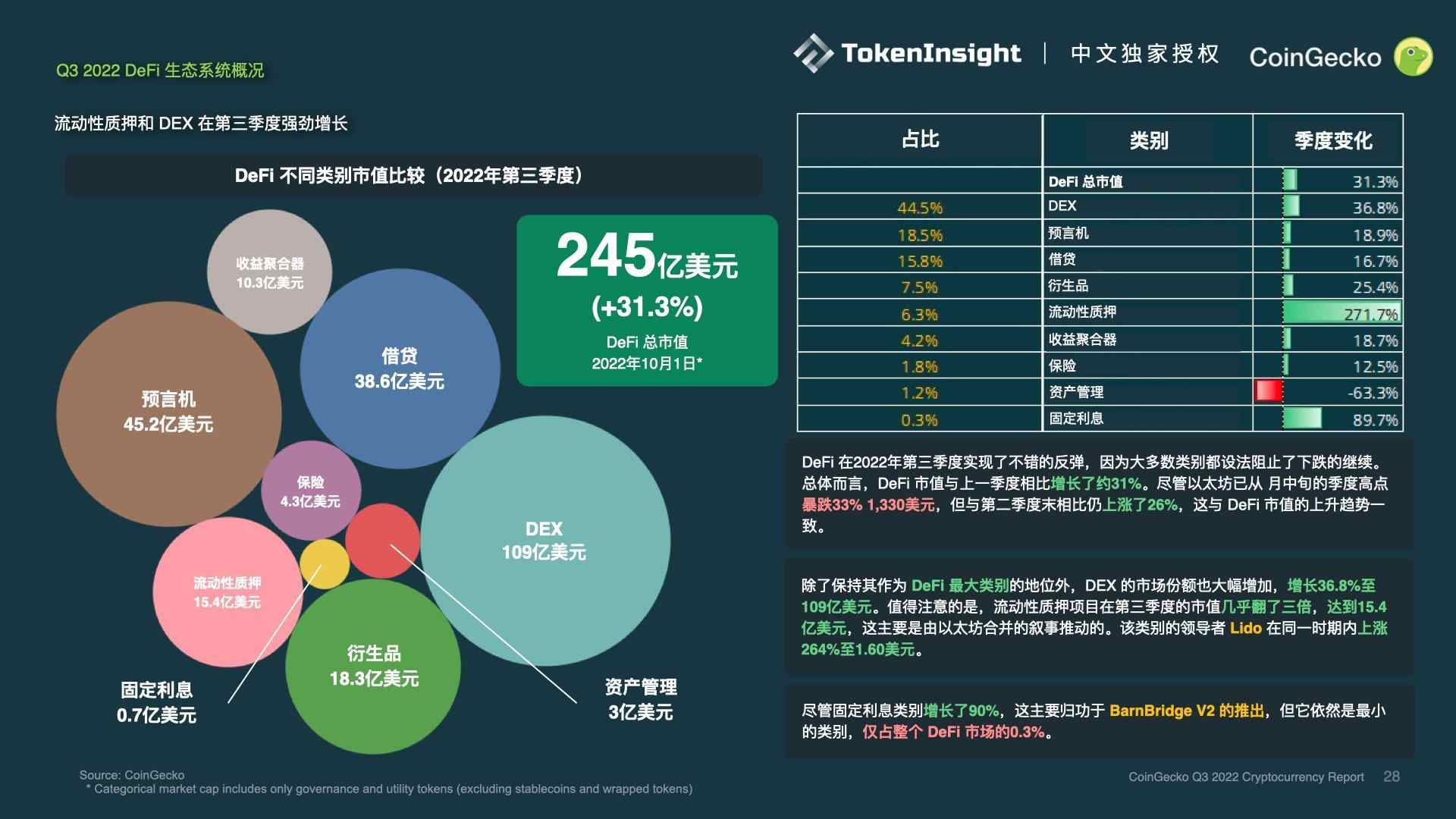

5. DeFi 在第 3 季度出现反弹,季度增长约 31%

DeFi 在 2022 年底 3 季度实现了不错的反弹,因为大多数类别的项目都设法止住了下跌。总体而言,DeFi 的市值与上季度环比增长了约 31%。尽管 ETH 从 8 月中旬的季度高点暴跌 33% 至 1,330 美元,但与第 2 季度末相比仍上涨了 26%,这与 DeFi 市值的上升趋势一致。

DEX 不但保持了自身作为 DeFi 最大类别的地位,其市值还增长了 36.8% 至 109 亿美元。值得注意的是,流动性质押协议在第 3 季度的市值几乎翻了 3 倍,达到 15.4 亿美元,这主要是受以太坊合并的事件驱使。此类别的领军协议 Lido Finance 的原生通证LDO的价格在第 3 季度上涨了 264% 至 1.6 美元。

固收类协议的市值增长了 90%,这主要归功于 BarnBridge v2 的推出,但依然是 DeFi 中最小的类别,仅占 DeFi 市值的 0.3%。

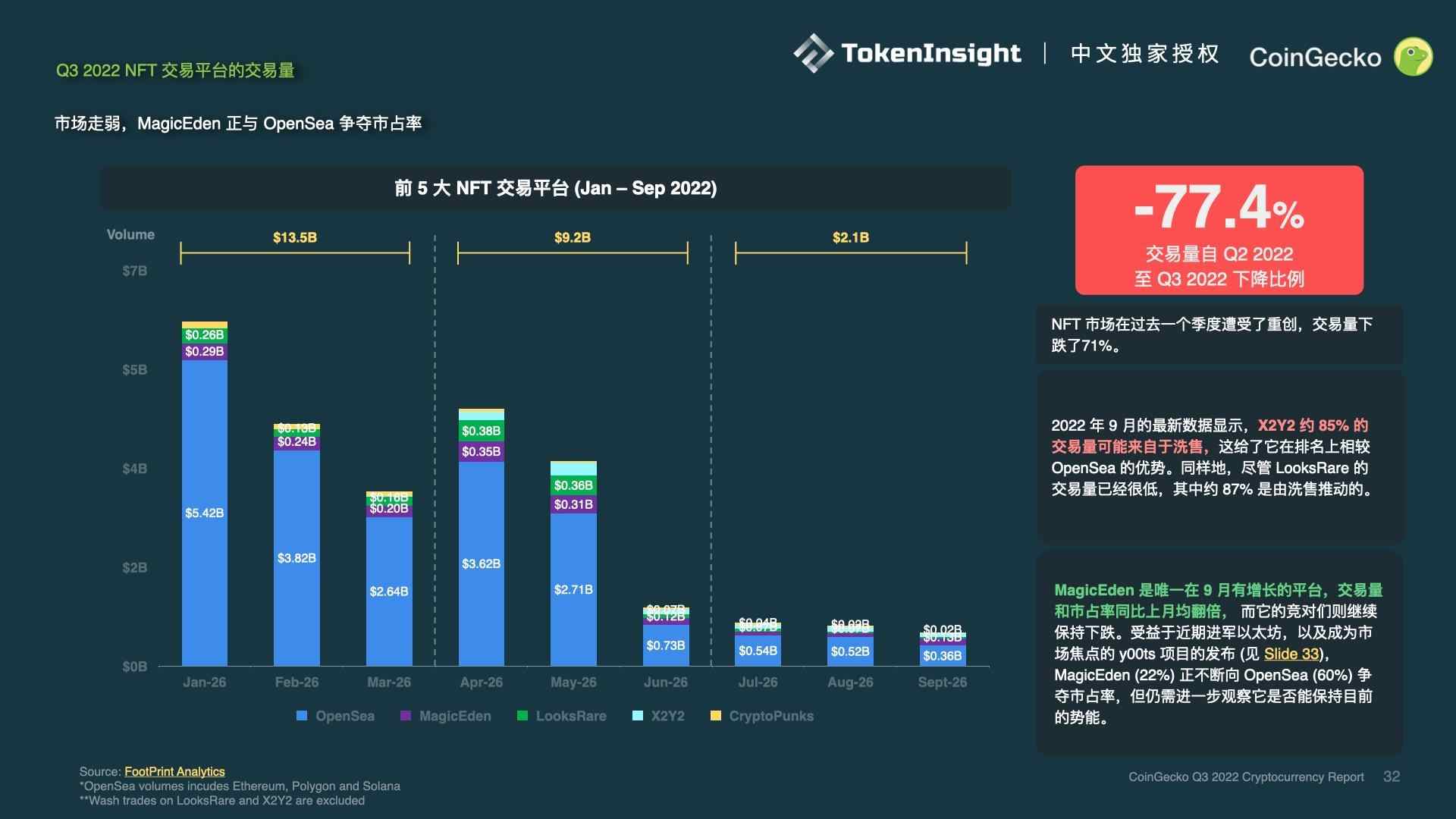

6. NFT 市场的冬天,季度交易量减少了 77%

NFT 市场在第 3 季度遭受了沉重的打击,5 大交易市场 OpenSea 、MagicEden、LooksRare 、X2Y2 及 CryptoPunks 的总交易量下跌了超过 77%。

2022 年 9 月的最新数据显示,X2Y2 上约 85% 的交易量可能来自于刷量,这给了它在排名上相较于 OpenSea 的优势。同样的,尽管 LooksRare 的交易量已经很低,但显然其中约 87% 的交易量被刷量交易占据。

MagicEden 是唯一一个在 9 月看到增长的 NFT 交易市场,其月交易量和市场占有率比上月都翻了一倍,而它的竞争对手们则继续保持下跌。受益于近期进军以太坊,以及成为市场焦点的 y00ts 项目的发布,MagicEden(9% 提高至 22%)在第 3 季度不断夺取 OpenSea(90% 降至 60%)的市场占有率。但它是否能保持这一势头,还有待观察。