作者: 币安app官方 日期:2024-09-27 17:57

撰文:DeFi Surfer

编译:东寻

Silvergate Capital Corp(股票代码:SI,以下简称「Silvergate」)成立于 1986 年,几十年来一直是一家位于拉荷亚的沉寂的社区银行。这一切在 2020 / 2021 年加密货币牛市期间发生了变化。

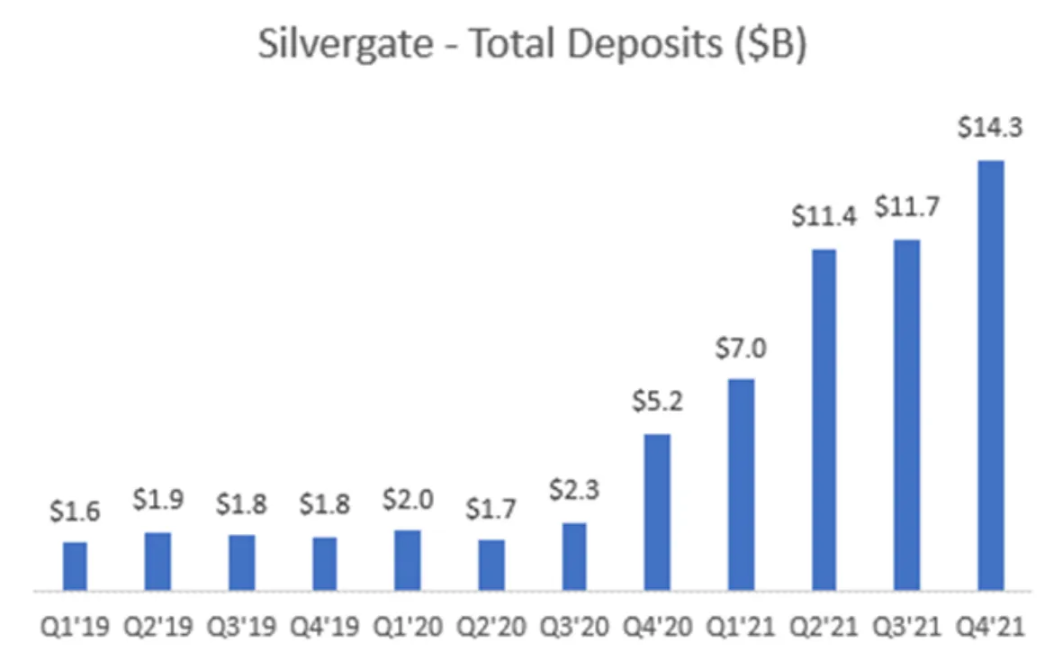

在 Silvergate 2019 年首次公开募股(IPO)之后,该银行的存款从 20 亿美元增长到 140 亿美元——增长了 7 倍!该银行的股价也从每股 13 美元涨至 220 美元,涨幅达到惊人的 1600%。

但自 2021 年 11 月见顶以来,该股已下跌 97% 至 5 美元,公司面临倒闭的风险。从荣光中迅速堕落,所有这些都引出了一个问题:到底发生了什么?

这是一个关于银行搞砸了的故事。

Silvergate 是一家公开上市的银行,以其领先的加密货币特许经营权而闻名。该公司专有的 Silvergate Exchange Network(SEN)是一个技术平台,用于连接 1600 多家加密货币交易所、金融机构、对冲基金和散户参与者。SEN 凭借 24/7 的正常运行时间和用于连接世界各地加密货币市场参与者的即时法币转账,成为满足加密货币法币需求的首选银行。

Silvergate 的 SEN 网络使该银行实现了令人难以置信的存款增长,在 2021 年第四季度从约 20 亿美元增长了 7 倍,达到 140 亿美元的峰值。Silvergate 和 Signature Bank 的 Signet 都实现了大规模增长,因为它们实际上是美国仅有的两家将法币引入全球加密货币生态系统的银行。

这一切听起来都很好:Silvergate 在牛市期间大获成功。那么它哪里出了问题呢?

首先,让我们快速了解一下银行是如何赚钱的。

(如果你熟悉银行业务模式,请跳过此部分)

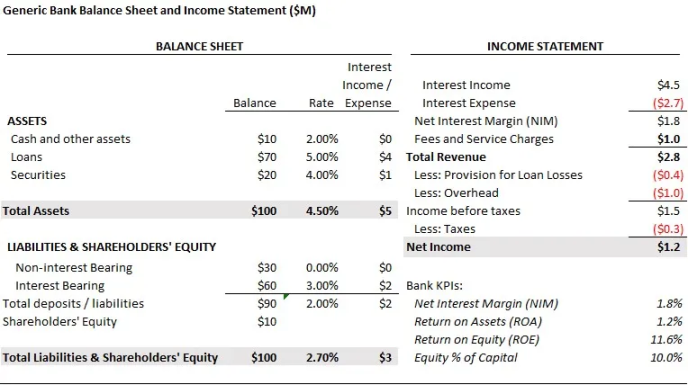

在最基本的层面上,银行是简单的业务。他们以股权 + 负债(主要是存款)的形式吸收资本,并获得资产(例如发放贷款和购买证券)。

将存款人的义务置于风险之中,银行监管机构很快就会让它关门大吉。请记住这一点。

银行从其资产中赚取的收益率减去其为存款支付的成本,等于银行的净息差(NIM)。银行还从其他服务中赚取收入,例如财富管理或承销费用。然而,净息差通常是银行最大的收入来源。减去人力成本等间接费用,再扣除税收,就得到了银行的净收入。

下面是一家 1 亿美元资产银行的简单资产负债表和损益表。请注意,银行盈利能力的最大驱动因素是其存款业务的规模和净息差,即银行从资产收益率减去存款成本后获得的利差。

一家拥有快速增长和廉价存款基础的银行是非常有价值的。

Silvergate 在加密货币升级周期中非常适合这种模式。加密储户将大量现金注入加密生态系统,并愿意免费持有 Silvergate 的法币,以换取访问银行专有的 SEN 网络。廉价存款的显着增长导致 SI 的盈利能力和股价在 2020 年和 2021 年飙升:

银行吸收存款、发放贷款和购买证券。这很简单……怎么会有人把它搞砸?

当银行在资产负债表的资产方面出现减值,并被迫在股东权益上承担损失时,银行就会陷入困境。除去欺诈,银行可以通过两种方式做到这一点:(1)信贷崩溃(Credit Blow Ups)和(2)久期错配(Duration Mismatch)。

1.信贷崩溃 :银行可能发放不良贷款或购买不良证券。换句话说,从无法履行义务的不良交易对手那里收购资产,从而造成损失。巨大的贷款和证券损失造成了大金融危机,迫使美联储救助许多大型金融机构,否则全球金融体系将面临崩溃的风险。

持有最糟糕贷款和证券的银行和金融机构的股东,如雷曼兄弟(Lehman Brothers)、Countrywide 和贝尔斯登(Bear Stearns),由于其资产负债表中资产方面的损失远远大于银行的股本资本而被淘汰。

2.久期错配:久期错配是指在银行挤兑期间,为了满足储户的赎回,银行被迫亏本出售资产。以足够大的折扣价出售足够多的资产,银行的股本可能会在眨眼间消失。

银行挤兑期间的久期错配是导致 Silvergate 在 FTX 崩盘后倒闭的原因。

随着 Silvergate 的资产负债表在加密货币牛市期间迅速增长,该公司收购了数十亿美元的长期市政债券和抵押贷款支持证券(MBS)。对于 Silvergate 而言,不幸的是,利率在整个 2022 年迅速上升,大大降低了 Silvergate 证券投资组合的价值。

(有关利率和债券价格之间关系的概述,请参见此处;TLDR 长期债券在利率上升时价值下降。)

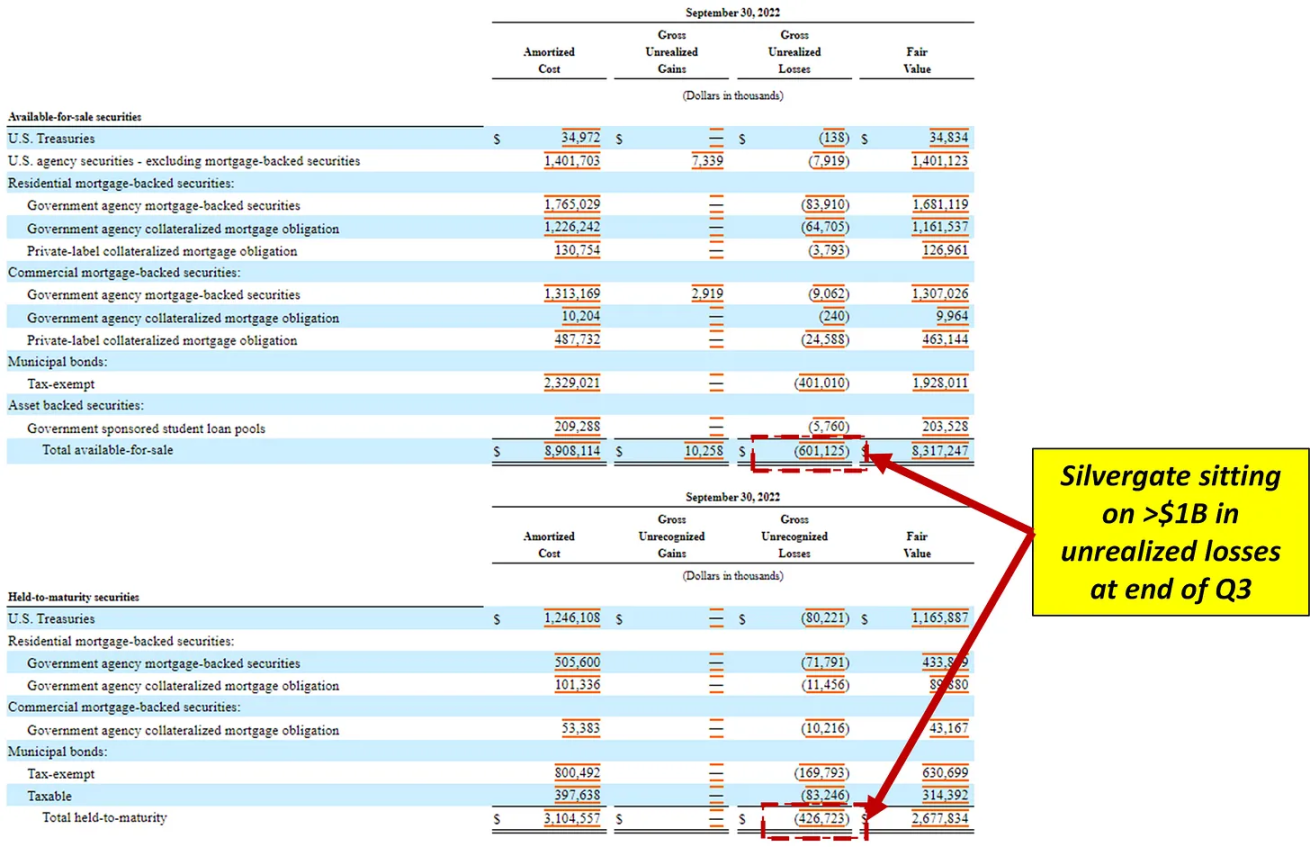

截至 2022 年第三季度末,Silvergate 证券账簿上的未实现亏损超过 10 亿美元。该银行显然在历史上的一个不利时期收购了长期资产(Long Duration Assets)。

资料来源:SI Q3 10Q

但不管怎样,亏损是未实现的。只要 Silvergate 储户将资金存放在平台上,并且 Silvergate 可以持有其债券至到期日,一切都会好起来的……对吗?

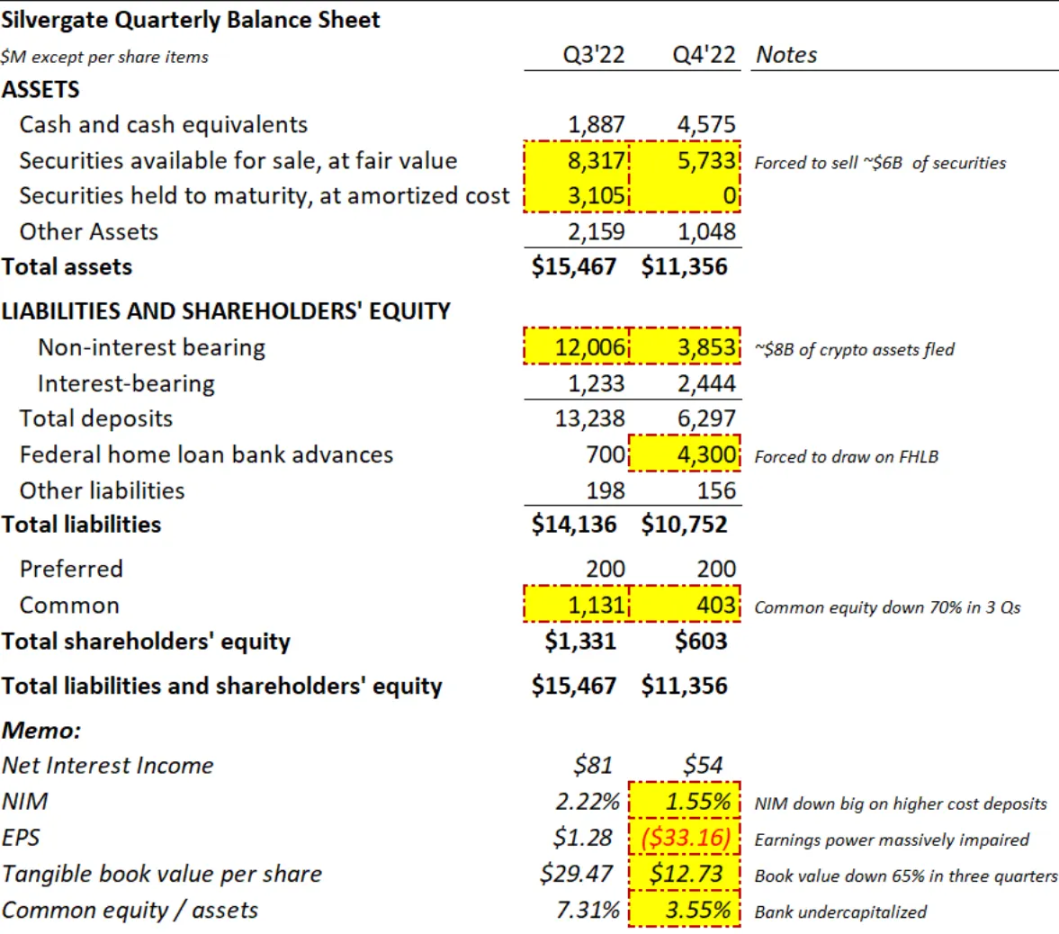

然而,在 FTX 于 2022 年 11 月破产之后,Silvergate 的储户们慌张地纷纷撤资。2022 年第四季度,Silvergate 存款减少了 80 亿美元,单季度下降了 68%。这是一场教科书式的银行挤兑。

为了满足存款人的赎回要求,Silvergate 被迫出售其在过去 1-2 年中以约 70 亿美元的成本艰难获得的 60 亿美元证券。结果是,该公司实现了大约 9 亿美元的证券损失,在此过程中,Silvergate 的普通股损失达 70%。

存款的急剧减少和 9 亿美元的已实现证券损失影响了 Silvergate 的股东权益和盈利能力:

该公司还从联邦住宅贷款银行(FHLB)的紧急贷款计划中提取了 43 亿美元。根据我与业内人士的谈话,除了利用昂贵的融资来源外,Silvergate 的银行挤兑还令监管机构感到不满。将客户存款置于风险之中是银行监管机构的主要禁忌。

最近有关 Silvergate 不得不在第一季度出售更多证券并关闭其 SEN 网络的消息可能表明监管机构正在彻底结束 Silvergate 的加密货币野心。

Silvergate 的加密银行同行 Signature Bank(股票代码:SBNY)经常被传言为加密监管打击中的「下一只鞋」。

我认为类似 Silvergate 事件的银行挤兑和监管冲击不太可能发生,原因如下:

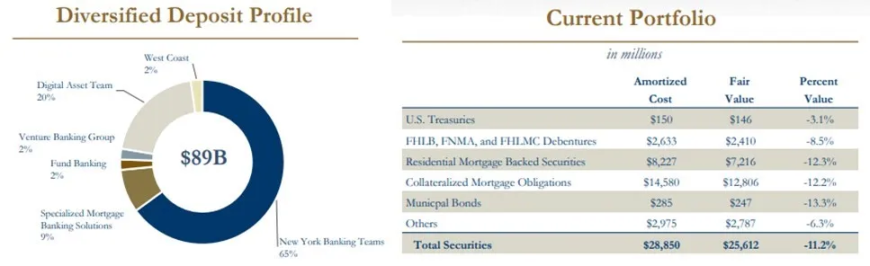

签名银行的规模要大得多,而且更加多样化。截至第四季度末,Signature 拥有 1100 亿美元的资产,而 Silvergate 只有 110 亿美元(即 10 倍之多)。在其 890 亿美元的存款中,只有约 180 亿美元,即 20%,与加密货币挂钩。相比之下,银门的存款特许权实际上是 100% 的加密货币。

Signature 拥有约 20% 的加密货币存款敞口和其存款敞口的 2 倍流动性。

资料来源:SBNY 收益平台

如果 Silvergate 使用客户存款来获取现金和短期国债,而不是长期市政债券和抵押贷款支持证券,Silvergate 就可以避免这种不幸的结果。高度波动性的加密货币存款与对利率变动敏感的长期资产之间的不匹配,导致 Silvergate 遭受了巨大损失。有了现金和短期国债,Silvergate 本可以满足客户的赎回需求,避免严重的股权减值,并且不需要动用 FHLB 的紧急贷款计划。

值得注意的是,加密货币存款外逃的风险正是 USDC 使用流动性极强的 20% 现金 /80% 3 个月期国库券(T bills)构建其储备的原因。